Việc 100% doanh nghiệp chuyển sang sử dụng hóa đơn điện tử đã mang lại sự minh bạch, nhưng cũng đồng thời chuyển rủi ro từ “mất, cháy, hỏng” hóa đơn giấy sang một hình thức nguy hiểm hơn: rủi ro về tính hợp lệ và hợp pháp của hóa đơn đầu vào.

Cơ quan thuế đang ngày càng siết chặt và truy vết các giao dịch “ảo” thông qua hệ thống dữ liệu lớn. Chỉ một sơ suất nhỏ trong việc tiếp nhận hóa đơn đầu vào cũng có thể khiến doanh nghiệp bị phạt và truy thu thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) lên đến hàng trăm triệu đồng.

Dưới đây là 4 sai lầm “chết người” mà các doanh nghiệp SME (vừa và nhỏ) thường xuyên mắc phải.

1. Nhận hóa đơn từ doanh nghiệp “ma” hoặc đã bỏ trốn

Đây là rủi ro lớn nhất. Doanh nghiệp bán hàng cho bạn vẫn hoạt động bình thường tại thời điểm xuất hóa đơn, nhưng vài tháng sau, họ đột ngột “biến mất”, bỏ trốn, hoặc bị cơ quan thuế đưa vào danh sách doanh nghiệp rủi ro cao.

- Hậu quả: Toàn bộ hóa đơn đầu vào bạn đã nhận từ doanh nghiệp này sẽ bị coi là không hợp lệ. Bạn sẽ bị truy thu toàn bộ số thuế GTGT đã khấu trừ và bị loại toàn bộ chi phí đó ra khỏi chi phí hợp lý để tính thuế TNDN.

2. Nội dung hóa đơn không khớp với giao dịch thực tế

Vì nể nang hoặc chủ quan, nhiều doanh nghiệp chấp nhận lấy hóa đơn có nội dung khác với thực tế.

- Ví dụ: Bạn mua “hàng hóa A” nhưng trên hóa đơn lại ghi là “dịch vụ tư vấn B”. Hoặc, bạn mua hàng hóa không có hóa đơn, sau đó “mua” một hóa đơn từ đơn vị khác cho đúng số tiền đó.

- Hậu quả: Khi bị thanh tra, cơ quan thuế chỉ cần đối chiếu với hợp đồng, phiếu xuất kho, hoặc sao kê ngân hàng sẽ phát hiện ra ngay. Đây được coi là hành vi “mua bán hóa đơn” và có thể bị truy cứu trách nhiệm hình sự.

3. Thiếu chứng từ đi kèm (Hợp đồng, Biên bản, Thanh toán)

Một hóa đơn hợp lệ là chưa đủ. Nó phải đi kèm với một bộ chứng từ hợp lý để chứng minh giao dịch đó là có thật.

- Với chi phí trên 20 triệu: Bắt buộc phải có hợp đồng, biên bản nghiệm thu (nếu là dịch vụ), phiếu nhập kho (nếu là hàng hóa) và đặc biệt là chứng từ thanh toán qua ngân hàng. Nếu thanh toán bằng tiền mặt, toàn bộ chi phí này sẽ bị loại.

- Với chi phí dưới 20 triệu: Vẫn cần có các chứng từ chứng minh việc mua hàng là có thật, phục vụ cho hoạt động kinh doanh.

4. Chủ quan không kiểm tra hóa đơn trên hệ thống

Nhiều kế toán có thói quen nhận hóa đơn (bản PDF) qua Zalo, email và “mặc định” là nó đã hợp lệ.

- Rủi ro: Hóa đơn đó có thể chưa được bên bán báo cáo phát hành với cơ quan thuế, hoặc hóa đơn đã bị hủy nhưng bên bán vẫn gửi cho bạn.

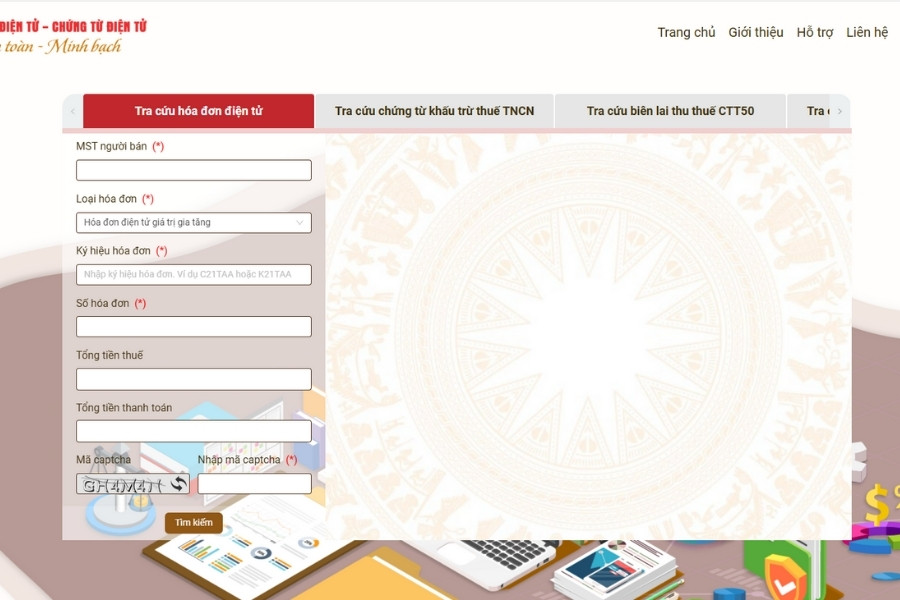

- Giải pháp: Phải hình thành thói quen tra cứu mọi hóa đơn đầu vào trên Cổng thông tin hóa đơn điện tử của Tổng cục Thuế (http://hoadondientu.gdt.gov.vn) để kiểm tra tình trạng của hóa đơn ngay khi nhận được.

🌟 Kết luận:

Trong bối cảnh quản lý thuế bằng dữ liệu lớn, “sự cẩn trọng không bao giờ là thừa”. Rủi ro về hóa đơn đầu vào đã trở thành rủi ro tài chính lớn nhất của doanh nghiệp. Chủ doanh nghiệp cần phải xây dựng một quy trình kiểm soát đầu vào chặt chẽ, thay vì phó mặc hoàn toàn cho bộ phận kế toán, để đảm bảo an toàn cho chính doanh nghiệp của mình.

Hiến Danh